2021年1月4日

<サブスク会計学>サブスクリプションとは何だろう

LTV無限大?ネガティブチャーン

<要旨>

収益ベースの解約率のことをレベニューチャーンと呼びます。レベニューチャーンはグロスチャーンとネットチャーンがあります。ネットチャーンがマイナスのとき、ネガティブチャーンと呼びます。ネガティブチャーンは既存顧客が減少しているのに残った顧客からの収益だけで増収している状況をいいます。解約率を用いてLTVを計算する時、無限等比級数の和の公式により単価を解約率で除するだけで求めることができましたが、ネガティブチャーンを達成すると解約率がマイナスなので、無限に発散してしまいます。つまり、ネガティブチャーンの達成はその企業が無限に成長する可能性を示唆しているのかもしれません。

1.はじめに

以前、様々な解約率が存在することを説明しました(※1)。今回は収益ベースの解約率であるレベニューチャーンについてさらに掘り下げます。

2.レベニューチャーンの分類

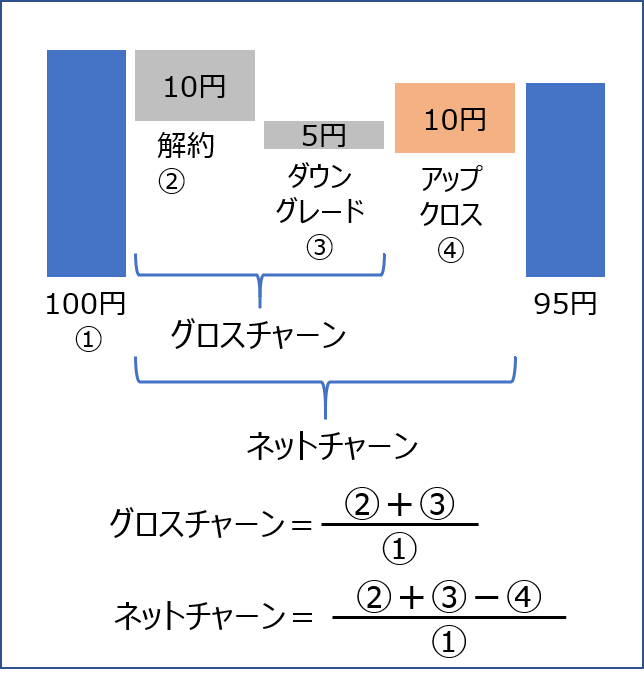

レベニューチャーンは収益ベースの解約率です。図1に示したように期初に100円の定期収入であったものが期末までに90円に減少した場合、レベニューチャーンは10%となります。

レベニューチャーンについてはこのような簡単な説明で終わることが多いのですが、収益ベースで解約率を捉える場合、変動要因は解約だけではありません。ダウングレードもあれば既存顧客からのアップセルやクロスセルもあります。それを示したのが図2です(※2)。

ダウングレードと解約を合わせた解約率のことをグロスチャーンと呼びます。図2で言えば期初に100円の定期収益だったものが解約で10円、ダウングレードで5円の合計15円の減少ですからグロスチャーンは15%となります。

解約しないで残っている既存顧客からのアップセルやクロスセルによる収益増とグロスチャーンを合計したものをネットチャーンと呼びます。図2で言えば先ほどのグロスチャーンで15円の減少でしたが、アップクロスで10円の増加ですので、合計すると定期収益の減少は5円となりネットチャーンは5%になります。

3.ネガティブチャーン

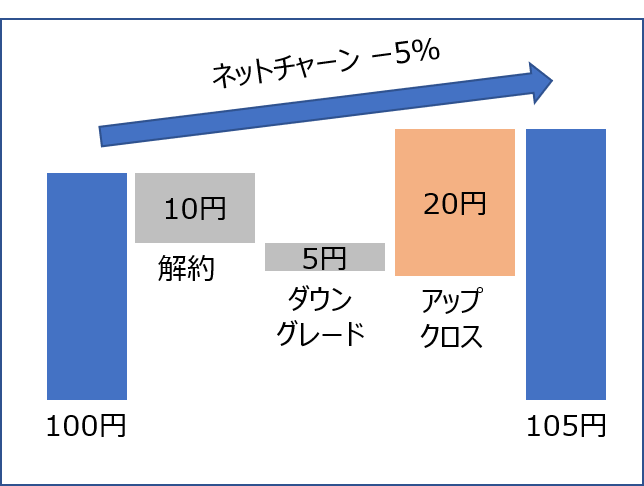

ネットチャーンの興味深いところは解約率がマイナスになることがあるということです。マイナスのネットチャーンをネガティブチャーンと呼びます。図3はネガティブチャーンを示したものです。期初に100円だった定期収益が解約とダウングレードで15円減少したもののアップクロスで20円増加し合計すると5円の増収になっています。ここには顧客の新規獲得は含めません。ですから、解約が発生して既存顧客は減っているのですが残った顧客からの収益だけで増収を達成していることになります。

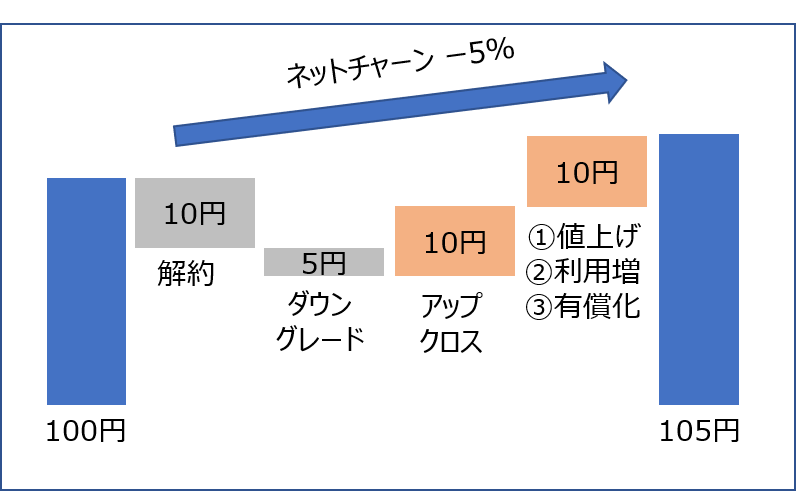

4.ネガティブチャーンはなぜ起きる?

ネガティブチャーンはグロスチャーンによる収益減を上回る収益増が既存顧客のアップクロスによってもたらされている状況です。既存顧客だけで増収する理由としてアップクロスが説明されることが多いのですが、他の理由で増収することもあります。ここでは他の理由として次の3つについて説明します。

① 値上げ

② 利用増

③ 有償化

① 値上げ

値上げをすれば既存顧客からの収益は増えます。スイッチングコストが高くロックインが効いているような状況であれば値上げをしても解約が発生しにくいですからネガティブチャーンが発生します。しかし、単純な値上げは頻繁に実施できないでしょうから、値上げによってネガティブチャーンを達成したとしても一時的な変動要因に過ぎないことには留意した方がよいでしょう。また経営全体としてみると、値上げ後は新規顧客の獲得が減ったり、新規顧客の獲得のためのコスト効率が悪化する懸念もあります。

② 利用増・顧客の数え方

利用量が増加することで課金額が増える形態を採用していると既存顧客の単価が向上することがあります。例えば、クラウド上でデータを預かるサービスだと顧客が利用を継続していれば保存しているデータが増えてきます。空き容量が無くなってデータ容量を拡充するためには定額課金額を大きくする必要があるとなれば既存顧客は追加支払いをしますので増収が達成されます。

利用増の原因が顧客の数え方に起因する場合もあります。実務上、顧客を数えることは意外に難しいものです。例えば、契約主体となる顧客は法人だけど課金はサービスを利用している従業員数に応じているような場合、法人を顧客の単位とするか従業員を顧客の単位とするかで顧客数が異なります。契約主体が法人で利用料の支払いが法人からなされるのであれば、法人を顧客として数えることが多いと思われますが、時の経過とともにその法人が成長して従業員数が増えると課金額が増えていきますので既存顧客からの増収となります。

③ 有償化

無料利用の顧客について利用開始時点から新規顧客として数えるか、有料利用に切り替えた時点から新規顧客として数えるかによってネガティブチャーンへの影響が異なります。無料利用を開始した時点で顧客として数えた場合、後々に有料利用への切り替えがあると既存顧客からの増収となります。

5.ネガティブチャーンが意味すること

ネガティブチャーンの達成は次の2つの示唆を与えてくれます。

① 熱狂的ファンの存在 ② 無限成長の可能性 ① 熱狂的ファンの存在 ネガティブチャーンを達成すると、既存顧客の数は減っているのに増収します。顧客の数は減っているのに収益が増えているということは、特定の顧客への依存度が高まっている可能性は懸念しておいた方がよいでしょう。極端な話100人の顧客がいたのに99%が解約済み、だけど残りの1人が熱狂的なファンで通常の200倍の量を使ってくれているだけかもしれません。この顧客が熱狂的ファンなのかスイッチングコストが高すぎるだけなのかは分かりませんが、こういうロイヤルカスタマーは大事にしたいものです。

② 無限成長の可能性

LTVは単価を解約率で除することで求めることが可能ですが(※3)、解約率がマイナスの時は求めることができません。無限大に発散してしまいます(※4)。これは、ネガティブチャーンを達成している限りにおいて、その企業は永遠に成長し続けるというサインになります(※5)。

6.まとめ

ネガティブチャーンを達成している企業はたくさんあるのですが、そういった企業が我々に示していることは、既存顧客が減少しても増収を達成することは不可能ではないということです。そして、無限に成長する可能性すらあるということです。飛躍があると思われるかもしれませんが、日本が人口減少社会になったことで、顧客の数は減る一方なので企業は成長できないと悲観している方々にはネガティブチャーンの存在を知ってもらいたい次第です。

(※1) 藤原(2020b)を参照下さい。 (※2) Yuin Tei(2020)を参考にしました。 (※3) 藤原(2020a)を参照下さい。 (※4) 高校数学で学ぶ無限等比級数の和の公式です。r>1またはr<-1のときは、a+ar^1+ar^2‥‥=a/(1-r) にならずに無限大に発散することが知られています。rには継続率が入ります。継続率と解約率の関係は、1-継続率=解約率、となります。 (※5) 無限に発散させないために時間価値やリスクで現在価値に割り引くという方法もあり得ますが何%で割り引くべきかという別の問題がもたらされます。 参考文献 ・藤原大豊, 2020a.6.1「期間想定がないときのLTVと現在価値の計算」

https://www.subscription-research.com/service/Subscriptionblog01-010

・藤原大豊, 2020b.6.15「投資採算計算のためのLTVを求める解約率」

https://www.subscription-research.com/service/Subscriptionblog01-012

・Yuin Tei, 2020.6.23「2020年版 SaaSメトリクス解説」

https://note.com/yuintei/n/n6612b97e5d99#ccIZs