2020年7月16日

<サブスク会計学>サブスクリプションとは何だろう

サブスクリプション会計の損益計算書【その2】

<要旨>

サブスクリプション会計の特徴として予測可能性の高さを挙げることができます。予測可能性の高さはARRによってもたらされます。また次年度の売上高予測はARRを土台にしてつくることができます。このようにしてつくられた予測によって、将来収益の獲得のための営業やマーケティングといった活動にどの程度までなら費用を投下することができるかを前もって把握することが可能になります。このように予測可能性が高いが故に成長投資と健全性維持のどちらを優先させるかといったコントロールを比較的容易に行えます。

1.はじめに

前回(※1)はサブスク会計の損益計算書の構成とともに、ARRとS&M(※2)を表示することで収益と費用の対応を補正して捕捉できることを説明しました。今回はサブスク会計の損益計算書は高い予測可能性を有しており経営判断に資することを説明します。

2.ARRと売上高予測

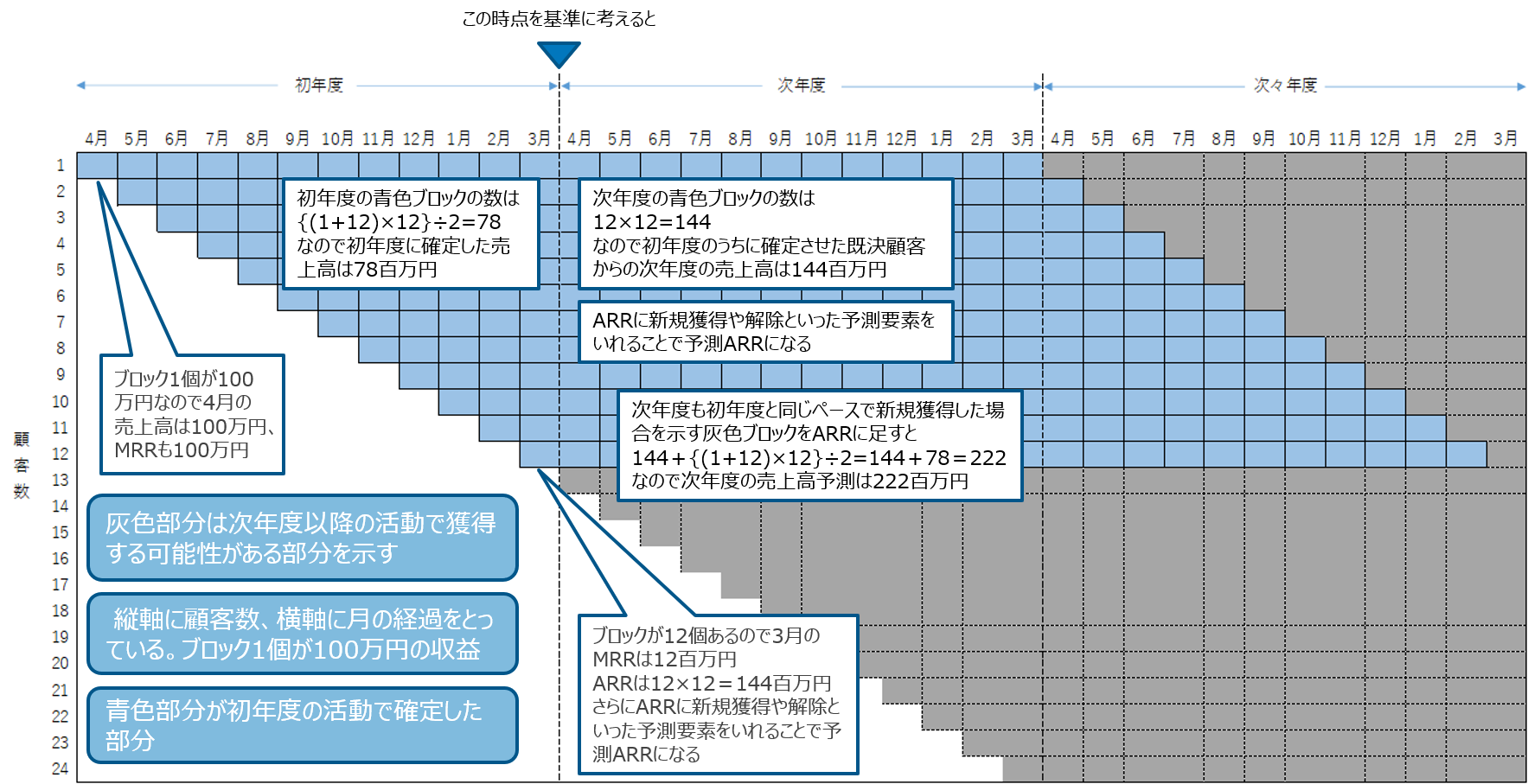

図1は以前に収益指標の説明に用いたものの再掲です(※3)。この図は利用料が月額定額100万円で2年ごとに契約更新するタイプのサブスクリプションを提供している企業が毎月1件ずつ顧客を増やしており、2年ちょうどで必ず解約されると想定した場合の収益の変動を表しています。

図1の初年度末時点の期末ARRは144百万円です。もし、次年度中に新規獲得等の収益増も解除等の収益減も全く発生しなければ、この144百万円は次年度の売上高となります。つまりARRは次年度の売上高予測としての機能を有しています。

しかし、実際には次年度に新規獲得等の収益増も解除等の収益減も全く発生しないことは考えにくいです。そこで、もし、初年度と同じだけの収益増減が次年度にも発生したら来年度の売上高がどうなるかを考慮します。初年度の期首ARRは0円で、売上高が78百万円なので、その差分である78百万円が初年度の活動による初年度中の収益の増加です。もし、次年度も同じ増加量を得られるのであれば、初年度の期末ARRが144百万円なので、78百万円を足した222百万円が次年度の売上高予測となります。現実はここまで単純ではありませんから、さらに予測精度を高めるために、起こりうる様々な要因を考慮して、より精度の高い売上高予測をつくることができます。

ここで重要なことは予測がつくられることではありません。売り切り型のビジネスに比べて、つくった予測の精度が高くなることに意味があります。売上高予測をつくることは売り切り型ビジネスであっても可能ですし、実務において行われています。しかし、サブスクビジネスの場合は「顧客との継続的な関係性が担保されている状態」が前提にあり、「将来にわたって繰り返し継続的に収益を得ることが約束された状態」であるからこそ、期末ARRは次年度の売上高としての高い予測可能性を有しているのです。そして、その高い予測可能性を有するARRを土台にしているからこそ、様々な収益の変動要素を加味してつくる次年度の売上高予測も精度の高いものが期待できるのです。

3.予測可能性とS&Mコントロール

サブスク会計の損益計算書は販管費をS&M除く販管費とS&Mに分けることで、EBITSM(※4)という利益を認識します。

EBITSMからS&Mを控除すると営業利益が算出されます。EBITSMはS&Mのコントロールによって残せる営業利益の余地を示しています。サブスクビジネスにおいてはS&Mの投下量によって営業利益のコントロールを試みることができるのです。

S&Mは将来の収益獲得のための費用であるものの、費用を投じた年度の費用として計上されるため、今年度のS&Mの投下量を減らせば、今年度の営業利益は増えるが、将来の収益は減ります。逆に、今年度のS&Mの投下量を増やせば、今年度の営業利益は減りますが、将来の収益が増えるというトレードオフになります(※5)。サブスクビジネスは、このトレードオフの中で経営の健全性と成長性をバランスさせなければなりません(※6)。

ですが大きくしてから刈り取るのがサブスクビジネスの定跡です。事業責任者は今年度に損失を計上したとしても、2期なり3期なりの複数年の合計で利益が確保できて経営の健全性と成長性がバランスするのであれば、将来の収益拡大のためにS&Mの投下を先行させたいと考えます。

ただし、S&Mに投下しすぎてしまっては事業の健全性を損なうので、将来の収益を把握することで、S&Mに残りいくら迄なら投じることができるかを正確に把握したいとも考えます(※7)。

サブスク会計であれば、少なくとも直近1年間の将来収益がARRによって事前に高い予測可能性をもって把握できるため、このようなニーズに応えることができます。

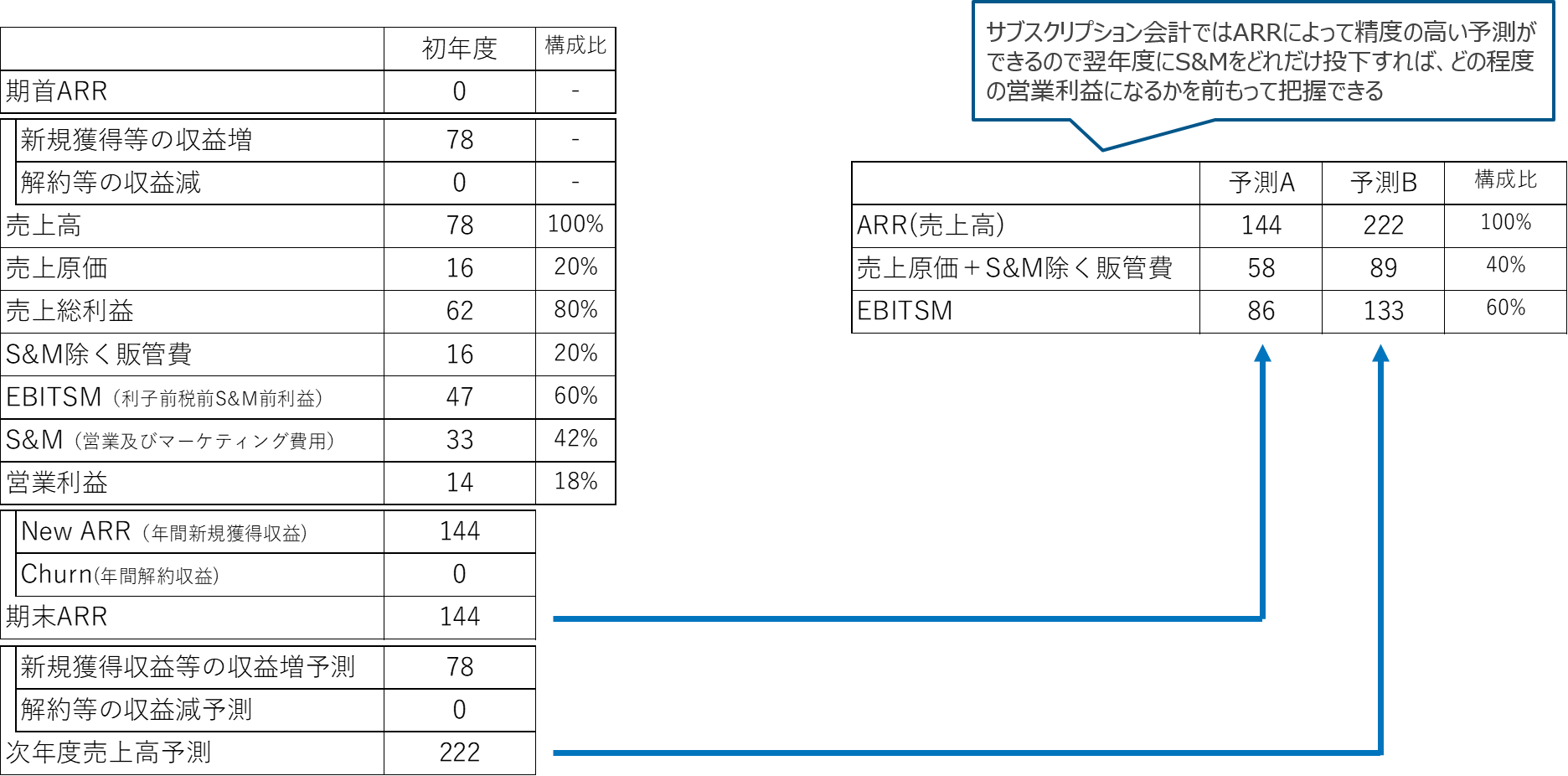

図1のARRの変動を使って作成した損益計算書が図2です。売上原価、S&M除く販管費、S&Mを図1の設定に新たに付け加えました。初年度の期末ARR144百万円、売上高予測222百万円であれば、次年度の収益はこの範囲内に収まるだろうと予測されます。また、収益に対するEBITSM率がが次年度も初年度と同じ60%とすれば(※8)、次年度のEBITSMは86百万円から133百万円の範囲に収まることが予測されます。事業責任者は次年度のS&Mにいくらを投じるかはこの予測を参考にしながら、残すべき営業利益との兼ね合いの中で決めることができます。

4.おわりに

S&Mの投下量コントロールによって営業利益をコントロールし健全性と成長性をバランスさせたい。これはあらゆるビジネスに共通のニーズだと思われます。サブスクビジネスがこれを実現できるのは、サブスク会計がARRによって将来収益の高い予測可能性を有しており、S&Mをコントロールすべき費用として認識しているからなのです。

(※1) 藤原(2020b)を参照下さい。

(※2) Sales & Marketing expenses の略、営業及びマーケティング費用を示します。広告宣伝費や営業部門の人件費等が該当します。

(※3) 藤原(2020a)を参照ください。

(※4) EBITSM=営業利益+S&M ティエン(2019)では類似の指標として定期利益が紹介されています。

(※5) ティエン(2019)はこのトレードオフを「タイラーのスライド」を用いて説明しています。

(※6) 成長性は収益拡大の速度、健全性は赤字を出さないことと思っていただければと思います。

(※7) 年度決算だけではなく、月次決算の時点でも次の1年間が見通せるのでリアルタイムに投資量をコントロールできるのがサブスク会計の魅力です。

(※8) 費用を固定費と変動費に分ければより精確なEBITSMと営業利益の予測が可能になります。

参考文献

・ティエン・ツォ 他, 2019.3.5 第8刷,『サブスクリプション―「顧客の成功」が収益を生む新時代のビジネスモデル』,ダイヤモンド社

・藤原大豊, 2020a.4.16,「サブスクリプションビジネスがいつまでも儲からないように見えるわけ【その2】」

https://www.subscription-research.com/service/Subscriptionblog01-002

・藤原大豊, 2020b.7.1,「サブスクリプション会計の損益計算書【その1】」

https://www.subscription-research.com/service/Subscriptionblog01-04