2020年7月1日

<サブスク会計学>サブスクリプションとは何だろう

サブスクリプション会計の損益計算書【その1】

<要旨>

財務会計はサブスクリプションビジネスにおける収益獲得のための活動の費用を先に計上し収益を後から計上します。そのため、短く区切った会計期間の中では収益と費用が対応しません。その収益と費用の対応を補正するにはサブスクリプションビジネスのための会計が必要であり、サブスクリプション会計の損益計算書が求められます。サブスクリプション会計の損益計算書は販管費をS&Mとそれ以外の費用に分け、ARRを認識することによってS&Mに対応する収益を捕捉します。

1.はじめに

サブスクビジネスは収益獲得のための費用が収益よりも先行して計上されてしまうという性質を持っており、財務会計で捕捉すると、全期間の合計では収益と費用が対応するものの、年度のように短い会計期間で区切ると対応しないことを以前に説明しました(※1)。

収益と費用の対応がとれないと、何にどれだけの努力(費用)を投じたから、どれだけの成果(収益)が出たのかという因果関係を掴むことが難しいため、投資意思決定や資源配分のための経営判断が難しくなります。

そこで、サブスクビジネスのための新しい会計が必要です。それがサブスク会計です。今回はサブスク会計の損益計算書について説明します。

2.財務会計の損益計算書

財務会計の損益計算書は売上高、売上原価、売上総利益、販売費及び一般管理費(販管費)、営業利益によって構成されています。また、会計期間が1年であれば1年間の活動実績が記載されています。

財務会計の損益計算書の理解を深めるために、モノを仕入れて売るという単純なビジネスを想定してみましょう。仕入れたモノのうち売れた分を売上原価として計上するので、仕入れたモノのうち今年度はこれだけ売れたから、これだけの収益が発生したと分かります(※2)。また、広告しモノを売り、代金を回収し、また仕入れるという販売や管理といった活動が販管費として計上されるので、今年度はこれだけの販売と管理の活動をしたから、これだけの収益が発生したと分かります。(※3)

つまり、売上高と売上原価の関係からも売上高と販管費の関係からも、この期間にこれだけの努力(費用)を投じたからこれだけの成果(収益)を得たという因果関係が見て取れます。

しかし、サブスクビジネスを財務会計で捕捉した場合、将来の収益獲得のための費用が先行して計上されますので、会計期間が1年間といったように短く区切られてしまうと成果と努力の因果関係が掴みにくくなり、努力(費用)と成果(収益)の関係を財務会計を用いて説明することの意味は薄くなっています。

3.サブスク会計の損益計算書

3.1 構成

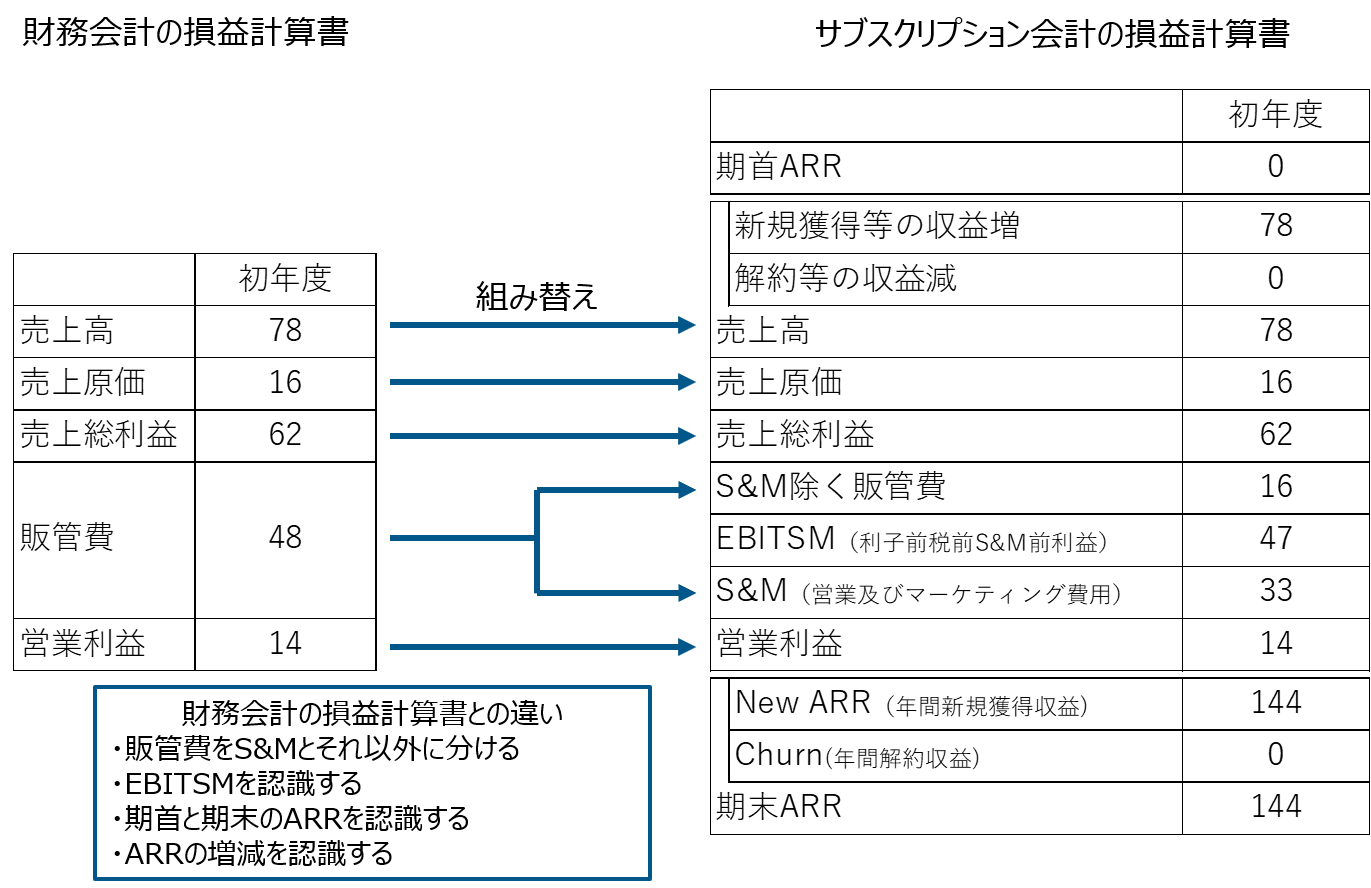

サブスク会計の損益計算書は売上高、売上原価、売上総利益、S&M除く販管費、EBITSM(※4)、S&M(※5)(営業及びマーケティング費用)、営業利益、ARRによって構成されます(※6)。財務会計との関係は図1になります。

3.2 収益

収益は売上高、ARRを表示します。ARRはさらに期首ARRと期末ARRに分けて表示します。売上高は”年度”の収益であり、ARRは”年間”の収益です。

期首ARRは前年までの営業活動によって確定済みの今年度の売上高です。期首時点から新規獲得や解除等の収益変動が無ければ、今年度にいくらの売上高を計上できるかを示しています(※7)。

期末ARRは今年度までの活動で確定した来年度の収益です。新規獲得等の収益増や解除等による収益減が無く、期末ARRの状態が続くとすれば来年度の売上高は期末ARRと同額になります。

期首ARRと期末ARRの差分は今年度の活動によって来年度得られる収益をいくら増やしたかを示します。また、期首ARRと売上高の差分は今年度の活動によって増えた今年度の収益です。

3.3 費用

売上原価は財務会計と同じと考えて問題ありません。サブスク会計の損益計算書は販管費に特徴があり、販管費をS&M除く販管費とS&Mに分類しています。

S&Mは新規獲得、アップセル、クロスセルといった収益増加のための活動だけではなく、解除やダウングレードの防止といった収益減を防ぐための活動の費用も含まれます。具体的には広告宣伝費や営業部門の人件費等が該当します(※8)。

成果(収益)と努力(費用)の因果関係を考えた場合、今期のS&Mの投下によるARRの増加が、期首ARRと売上高の差分と、期首ARRと期末ARRの差分によって、その大部分が説明できることになりますので、サブスク会計は財務会計に比べて因果関係の説明力が増します。財務会計が捕捉できなかった収益と費用の関係をARRとS&Mを認識することによって説明可能にしたのがサブスク会計の損益計算書です。

3.4 利益

EBITSMは営業利益にS&Mを足し戻したものです。これは、仮にS&Mを1円も投下しなければ今年度の残せたであろう営業利益でもあります。あといくらまでならS&Mに投じても営業損失にならないかを示しています。

EBITSMからS&Mを控除すると営業利益が残ります。この営業利益は財務会計の営業利益と一致します。

4.おわりに

財務会計とサブスク会計の損益計算書の違いは「販管費をS&Mとそれ以外に分ける」「EBITSMを認識する」「期首と期末のARRを認識する」「ARRの増減を認識する」といったところになります。今回はサブスク会計の損益計算書の構成とともに、ARRとS&Mによって財務会計では捕捉できない収益と費用の対応を補正して捕捉できることを説明しました。

次回はサブスク会計がサブスクビジネスの予測可能性を高め、よりよい経営判断に資することを説明します。

(※1) 藤原(2020b)を参照下さい。

(※2) 「このモノが売れたから収益が発生した」と言っても「収益が発生したのはこのモノが売れたから」と言ってもよいです。

(※3) 売上と原価と同様、ここも「販売管理活動をしたから、収益が発生した」と言っても「収益が発生したのは、販売管理活動をしたから」と言ってもよいです。

(※4) EBITSM(Earning Before Interest, Tax, Sales & Marketing expenses)は次式で表現されます。EBITSM=営業利益+営業及びマーケティング費用

(※5) S&M(Sales & Marketing expenses)販管費のうち営業とマーケティングの費用です。感覚としては米国企業のIRでよく見るS&Mです。

(※6) 非定期収益の扱いについてはいつか別稿を設けられればと考えております。

(※7) 詳細は藤原(2020a)を参照ください。

(※8) 米国の上場企業のIR資料をみれば販管費をR&D、G&A、S&M、ohtersに分類している例を参考にすることができます。

参考文献

・藤原大豊, 2020a.4.16,「サブスクリプションビジネスがいつまでも儲からないように見えるわけ【その2】」

https://www.subscription-research.com/service/Subscriptionblog01-002

藤原大豊, 2020b.5.11,「サブスクリプションビジネスがいつまでも儲からないように見えるわけ【その3】」

https://www.subscription-research.com/service/Subscriptionblog01-003