2020年4月16日

<サブスク会計学>サブスクリプションとは何だろう

サブスクリプションビジネスがいつまでも儲からないように見えるわけ【その2】

<要旨>

サブスクリプションビジネスを評価するにはサブスクリプションビジネス特有の収益の発生について理解する必要があります。売り切り型のビジネスと異なりサブスクリプションビジネスでは収益が繰り返し継続的に発生します。そのため年度途中に獲得した契約による収益を年度単位で区切ってしまうと、当該契約の総額のうち一部しかその年度内に計上されず、残りの部分は次年度以降に繰り越されます。これにより年度単位に区切る財務会計ではサブスクリプションビジネスの収益獲得力を過小評価してしまいます。また次年度に繰り越されることが当年度中に確定するため、次年度の収益見通しの確度が高くなり、収益拡大のための費用を積極的に投じやすくなります。これにより、サブスクリプションビジネスは本当は儲かっているのに儲かっていないように見えることがあります。

1.はじめに

前回はマネーフォワード社の決算発表資料を参考にサブスクリプションビジネスが一見して儲かっていないようにみえるが本当は儲かっているということを収益拡大による将来利益最大化とでもいうべき戦略的な観点から説明しました。今回はサブスクリプションビジネスの収益指標とともに、一見して儲かっていないようにみえるが本当は儲かっていることについてもう少し説明します。

2.多様な収益指標

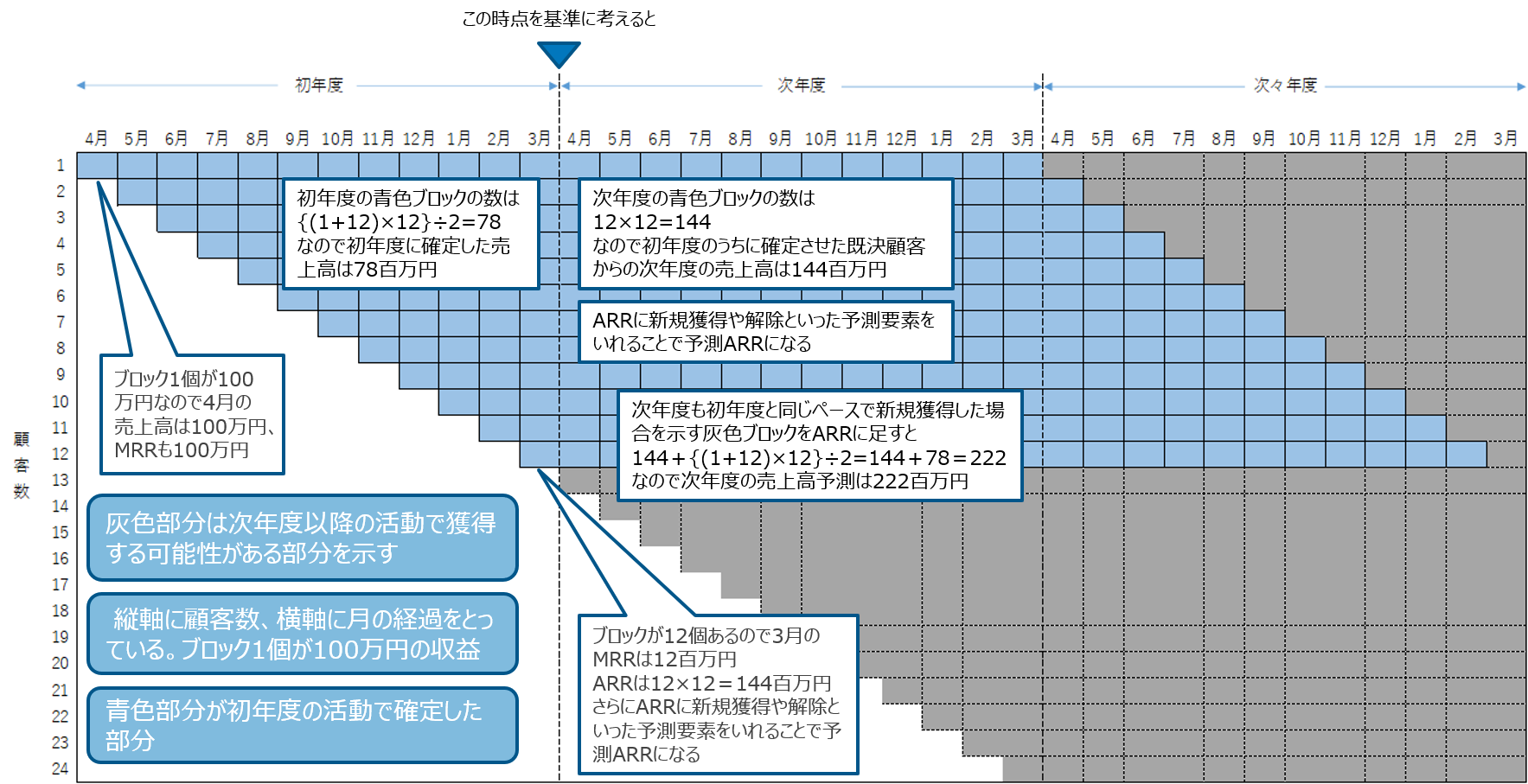

サブスクリプションビジネスの収益は様々な指標が存在します。ここでは簡単なモデルを用いて説明します。図1を見てください。

この図は利用料が月額定額100万円で2年ごとに契約更新するタイプのサブスクリプションを提供している企業が毎月1件ずつ顧客を増やしており、2年ちょうどで必ず解約されると想定した場合の収益の変動を表しています。

初年度4月は顧客が1件で100万円の売上高です。ですが、これは売り切り型ビジネスの売上高とは異なり、契約満了までの24か月間にわたって毎月100万円が計上されることの確定した100万円です。これを毎月定期的に計上される収益なのでMRR (Monthly Recurring Revenue)と呼びます。5月以降も毎月顧客が1件追加されるのでMRRは5月は200万円、6月は300万円、7月は400万円と続きます。 これを初年度末まで続けたときの各月のMRRを合計すると78百万円となります。これが初年度の売上高です。財務会計によって売上高の実績値として報告されます。

図1では毎月顧客が1件追加されるのでMRRが毎月100万円ずつ増えていき、初年度末の3月にはMRRが12百万円となります。もし、次年度4月からの営業活動を止めて次年度以降は顧客の追加が1件もなくなったとしても、次年度は年間で144百万円の収益を得ることが確定しています。つまり初年度末月のMRRの12倍は初年度末時点で既に確定した次年度の売上高です。

MRRの12倍をARR (Annual Recurring Revenue)といいます。ARRは年間の収益です。年度の収益ではありません。今から1年間でいくらの収益を計上する実力があるのかを示しています。図1の初年度末時点でいえば、初年度売上高が78百万円、年度末のARRが144百万円となり、144百万円は次年度に計上が予定された売上高となります。

初年度末時点において、次年度も初年度と同じく毎月1件ずつ顧客を獲得すると予測したとします。そうすると次年度は予定されているARRの144百万円に新規獲得による78百万円を加えた222百万円の収益が期待できます。そして期待どおりに次年度を終えることができれば、次年度の売上高は222百万円となります。このようにARRは次年度の売上高予測に手がかりを与えます。

またARRに新規獲得や解除等の予測の要素を入れることができます。予測を入れたARRを予測ARRと筆者は呼んでいます。

実務上は計上が翌月以降または次年度になるものの既に契約または解除等が確定しているときがあります。その確定分をARRまたはMRRに加えたものをCARR (Contructed Annual Recurring Revenue)やCMRR (Contructed Monthly Recurrin Revenue)と呼びます。

以上を整理するとサブスクリプションビジネスには売上高の他にMRR、CMRR、ARR、予測ARR、CARRといった様々な収益指標が存在しています。そして、売上高以外のいずれの収益指標も繰り返し継続的に発生するという考え方を持っており将来の収益の発生を見通しています。

3.ARRで損益を考えてみる

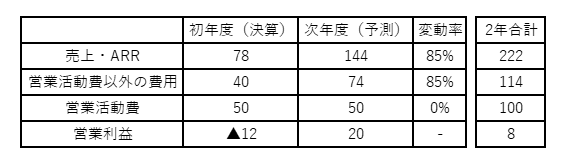

それでは図1に示した企業の初年度の損益が図2であったと仮定した時、ARRを使うことで何が分かるようになるのでしょうか。

この企業の初年度決算は売上高78百万円、営業活動費以外の費用が40百万円、販売やマーケティングといった営業活動の費用が50百万円で営業損失が12百万円となります。

ですが、ARRが144百万円なので、次年度には少なくとも144百万円の売上高を上げることが予想されます。そこで、営業活動の費用を初年度と同等に抑えて他の費用は売上高の変動率と同じ比率で変動すると想定してみます。(※1)次年度は売上高144百万円、営業活動費以外の費用74百万円、営業活動費50百万円、したがって営業利益は20百万円となります。つまり初年度の決算は赤字であっても次年度は黒字化することがかなり高い確度で予測されます。また会計期間を1年ではなく2年と見た場合、2年間の合計で8百万円の営業利益が出ることが予測され、初年度の赤字を補ってなお黒字であることが分かります。

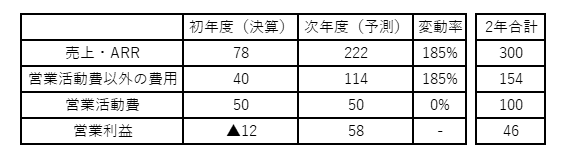

さらに言えば、この企業は初年度は50百万円の営業活動で12件の新規開拓をしたのですから、次年度も同程度の営業活動の費用を投じれば、追加の12件を獲得することが期待できます。その場合はさらに大きな利益になることは図3をみれば理解頂けると思います。

現実には今回のモデルとは異なり、様々な課金体系があり、契約期間の長短、アップセル、クロスセル、ダウングレードや解除といった様々な事象があるため、ここまで単純化することはできません。ですが、ARRを使って次年度以降の将来にも目を配らせると、財務会計による1年という区切りの中では儲かっていないようにみえるサブスクリプションビジネスも本当は儲かっていることを知る手がかりになります。

4.おわりに

以上を踏まえて、マネーフォワード社の例に戻りますと、同社の19年11月期決算は71.56億円の売上高に対して営業損失が24.46億円でした。(※2)しかしARRはこの1年間で約30億円増加しています。(※3)この30億円は売上高の71.56億円に含まれていない将来実現する予定の売上高です。したがって20年11月期の売上高予測は仮にサブスクリプション以外のビジネスの売上高が19年11月期と同程度になったとしても100億円を超えることが見込まれるわけです。これだけの売上増が見込まれているのであれば、営業活動の費用の抑制までしなくても現状維持程度にコントロールすれば同社が黒字化の方向に向かうことが予想されます。 しかし、営業活動の費用のコントロールは目先の黒字化のために費用抑制するか、収益拡大によって将来の利益を最大化するかといった戦略的な観点から判断されます。同社は広告宣伝費と人件費は30億円の増加を予定しています。(※4) 既に黒字化する実力があるにも関わらず、将来の利益を最大化するために20年11月期も赤字を出しながらARR拡大・売上拡大に邁進するようです。

※1 実際には固定費と変動費に分解できます。固定費は増えないので営業活動の費用以外の費用が丸ごと売上変動と同じ比率で肥大化することは考えにくいです。つまりこの想定は現実よりも保守的にみています。

※2 マネーフォワード社 2019年11月期通期決算発表資料を参照下さい。

※3 マネーフォワード社 2019年11月期通期決算発表資料 23ページ参照下さい。

※4 マネーフォワード社 2019年11月期通期決算発表資料 69ページ参照下さい。

参考文献

・マネーフォワード社 2019年11月期通期決算発表資料https://ssl4.eir-parts.net/doc/3994/ir_material_for_fiscal_ym/75196/00.pdf