2020年8月17日

<サブスク会計学>サブスクリプションとは何だろう

定期収益の予測確度別分類と期待ARR

<要旨>

サブスクビジネスの収益は定期収益と非定期収益に分類することができます。定期収益はさらに契約形態と課金形態によって4つのセグメントに分けることができます。契約形態と課金形態が異なれば将来収益の予測確度が異なりますので、セグメント別に期待ARRを算出することでより確かな売上高予測をすることができるようになります。期待ARRは期末ARRに実現可能性を乗じることで算出されますが、実現可能性は継続率によって代替されると考えられます。

1.はじめに

定期収益によって予測可能性が高まり利益コントロールが容易になることについて説明しました(※1)。しかし実際に定期収益を捕捉しようとすると何を定期収益とすべきかという問題に直面してしまいます。

2.定期収益と非定期収益の分類

収益の概念として定期収益が存在するということは、もちろん非定期収益も存在します。非定期収益は定期収益以外の収益と定義した方が理解が早いと思われます。実務を考えれば、そもそも収益は不定期に発生するのですから、収益全体の中から定期収益を特定し、残りを不定期収益に分類することになります。

定期収益の特定にあたっては「顧客との継続的な関係性が担保されている状態」というサブスクビジネスの定義に従うことが前提になります(※2)。そして、定義に従えば、サブスクビジネスの収益は「将来にわたって繰り返し継続的に収益を得ることが約束された状態」となります。

しかし、サブスクの中にも繰り返し継続的に発生しない収益もあります。例えば、初期費用は利用開始時のみの収益となりますし、従量課金による収益は利用のあった時のみの収益なので繰り返し継続的に発生することが約束されていないことが多々あります。さらに言えば、明らかに定期収益として扱いやすい月額定額課金であっても、加入と解約がいつでもできる契約形態だと繰り返し継続的に発生するものの約束されているとまでは言えず定期収益としてよいものか判断に困ります。

3.分類の厳密さと予測確度の高さ

定期収益の特定を厳密にするほど予測可能性の確度は向上します。例えば、年度末時点のARRは確度の高い翌年度の売上高予測としてみることができますが、この期末ARRの全てが既に契約によって保証されていれば売上高として実現する可能性は極めて高いです(※3)。

ところが期末ARRに解約不能期間を過ぎた顧客からの収益が含まれていると年度途中で解約される可能性があるため、予測確度が下がります。さらに従量課金からの収益が含まれていると予測確度は下がります。解約可能な収益と従量による収益の比率が高くなればなるほど予測確度は下がります。

しかし、解約可能であっても従量課金であっても定期的に収益が発生するのであれば定期収益として扱っても差し支えありません。事業遂行上必要な予測確度とのバランスで事業責任者が決めるべきです。重要なのは定期収益が将来にわたって繰り返し継続的に収益を得ることの約束の程度に応じた分類があり得るということです。

4.定期収益と売上高予測

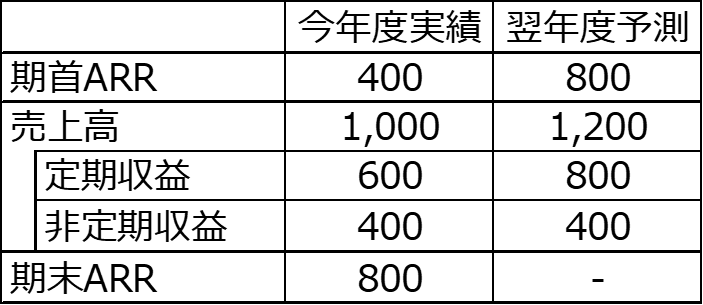

財務会計の損益計算書において収益は売上高として表示されます(※4)。この内訳を定期収益と非定期収益に分類して表示することは要請されていませんが、これを分けることで売上高予測の確度が上がります。図1を見てください。今年度実績の売上高1,000のうち600が定期収益で400が非定期収益です。もし翌年度も今年度と同じだけの営業活動を行うならば、翌年度の非定期収益からの売上高は400と予測されるでしょう。一方で定期収益は期末ARRによって予測されますので、期末ARR800が翌年度の売上高と予測されます。このように定期収益と非定期収益に分類することで売上高予測をより精確に行えるようになります。またこのケースですと、万一、非定期収益が半減して200になったとしてもARRの800は実現可能性が高いので翌年度の売上高は今年度並みの1,000を維持できるといったことを見込むことができます。

5.定期収益の予測確度別の分類

先に述べたとおり定期収益の分類の厳密さと予測確度の高さは比例します。図1の例のままだと定期収益に中途解約可能なものや利用量の不確かな従量課金が含まれているか否かで予測の確かさが異なります。そこで、予測確度に応じて定期収益のセグメントを分けることで予測確度をより高くすることが可能です。

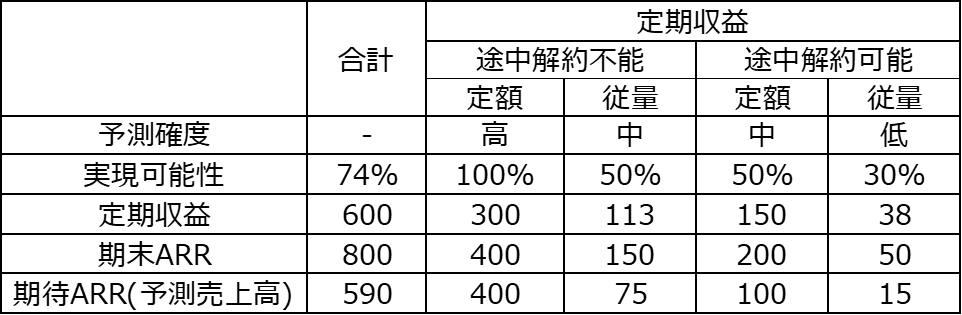

分類の例を図2に示しました。途中解約の可否と課金形態によって4つのセグメントに分類でき、それぞれに予測確度の高低が見積もられます。業態によって必ずしも図のような高低の分布になるとは限りませんが、少なくとも、中途解約不可且つ定額課金であれば、翌年度の収益となる金額が契約によって保証されているため、予測確度は極めて高いと言えます。

さらに、予測確度の異なるセグメントごとに実現可能性を確率で見積もることができれば、ARRの期待値を算出できます(※5)。このとき、期待ARRが翌年度の予測売上高となります。期待ARRは期末ARRに実現可能性を乗じたものになります。

図1の定期収益をセグメント別に分けたのが図3です。期末ARR800のうち確実に翌年度の売上高に反映されるのは解約不可且つ定額課金の400のみであり、ここに残りの不確実部分に離反可能性を考慮すると期待ARRは590となりました。このケースであれば、今年度実績が600でしたらから離反防止か離反を上回る新規獲得を実施しなければ翌年度は減収となることが予測されます。

6.実現可能性の見積もり

実現可能性を見積もらなければ期待ARRを算出することはできません。実現可能性を見積もる指標については今後開発されることを期待したいと思いますが、現時点においては継続率(※6)で代替することが現実的ではないかと考えています。今年度の活動で確定した翌年度の収益が期末ARRであり、その期末ARRは翌年度の予測売上高と位置付けられますが、予測が実現するまで利用継続された分だけが実際に翌年度の売上高になるからです。継続率は1から解約率を引くことで算出されます。ここでもやはりサブスクビジネスにとって解約率は重要な指標だと言えそうです。

7.おわりに

サブスクビジネスは収益の発生形態に特徴があり、それが故に予測可能性が高く、利益コントロールが比較的容易になるわけですから、サブスク会計は収益の発生を分類することで事業運営に資する情報を提供することが求められています。

(※1) 藤原(2020)を参照下さい。

(※2) サブスクの定義は宮崎他(2019)による。

(※3) 期末ARRと来年度売上高の関係は藤原(2020)を参照下さい。

(※4) 財務会計では利息の受け取りや有価証券の売却益なども収益として扱いますが、ここでは本業による収益にフォーカスして論じます。

(※5) 期待ARRと名付けます。

(※6) 継続率 = 1 -解約率

参考文献

・藤原大豊, 2020.7.16,「サブスクリプション会計の損益計算書【その2】」 https://www.subscription-research.com/service/Subscriptionblog01-05

・宮崎琢磨 他 著, 2019.10.4,『SMARTサブスクリプション: 第3世代サブスクリプションがBtoBに革命を起こす!』,東洋経済新報社