2020年5月11日

<サブスク会計学>サブスクリプションとは何だろう

時間価値を考慮したユニットエコノミクス

<要旨>

ユニットエコノミクスは時間価値を考慮していません。しかし、サブスクリプションビジネスの定義は「顧客との継続的な関係が担保された状態」であることから、その顧客との関係を構築するために投じた費用の効果は長期にわたり発現することが前提にあります。長期にわたり効果が発現するものへの投資判断には時間価値を考慮する必要があります。実はユニットエコノミクスの構成要素であるLTVとCACを現在価値に割り引くだけでユニットエコノミクスの計算式はNPVとPIというファイナンスで用いる投資採算を計測するための指標と同じ形になります。

1.はじめに

年額200万円の3年契約というサブスクリプションがあったとして、利益率50%で、更新が無いとすれば、利益ベースでのLTVは300万円です(※1)。ですからこの契約を獲得するためには300万円まではCACを投下してもユニットエコノミクスはマイナスになりません(※2)。投資効率の判断として、この考え方は正しいのですが、少しだけ考えが足りません。この例で言えば、LTV300万円に対してCAC300万円を投下してしまうと、ユニットエコノミクスはマイナスではないですが、実は損しています。なぜなら、時間価値が考慮されていないからです。

2.時間価値

時間価値を簡単に説明すると「同じ100万円でも1年後にもらうより今もらった方が嬉しい」です(※3)。例えば、100万円を今もらって銀行に預金すれば、わずかですが、利子がついて1年後には100万円以上になりますので、100万円を1年後にもらったのでは利子の分だけ損です。さらに言うならば、投資の上手い人なら1年間で銀行の利子とは比べものにならないぐらい大きく稼ぐかもしれませんので、やはり1年後にもらっては損です。それでは1年後に受け取るとどのぐらい損するのでしょうか。

もし今、100万円をもらって銀行に預けたとします。利子が5%だとすると1年後には105万円になっています。これは100万円に1.05を乗じることで求められます(※4)。ということは1年後にもらえる105万円と今の100万円が等価ということになります。これは105万円を1.05で割ると求められます(※5)。これが2年後だと105万円にさらに5%の利子がつくので110.25万円となります。ということで2年後にもらえる110.25万円と今もらえる100万円が等価ということになります。

このように現在の価値(例では100万円)が将来はいくらの価値であるかを計算するとき、そのレートのことを期待収益率>と呼びます(※6)。そしてその価値のことを将来価値と呼びます。逆に将来の価値(例では1年後の105万円、2年後の110.25万円)が現在はいくらの価値であるかを計算するとき、そのレートのことを割引率と呼び、その価値のことを割引現在価値と呼びます。

3.LTVと割引現在価値

冒頭の例では年額200万円の3年契約で利益率50%なので利益ベースでのLTVが300万円でした。これはCAC投下によって契約したからといってすぐにもらえるお金ではありません。1年後100万円、2年後100万円、3年後100万円と回収していき、全額回収するのに3年かかります。その一方でCACは直ぐに出ていくお金です。ですから時間価値を考慮するとCACに300万円を投じると損してしまうということはお分かり頂けたかと思います。

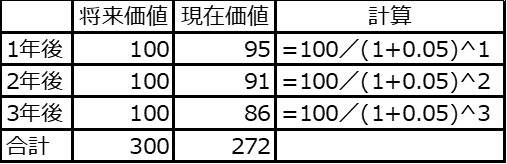

それではLTV300万円を獲得するために、いくらまでならCACを投じてもよいのでしょうか。それを計算したのが図1です。計算には割引率が必要になりますので、仮に5%として設定しています

。各年の100万円を現在価値に戻すと1年後は95万円、2年後は91万円、3年後は86万円となり合計は272万円です。LTV300万円という将来価値の割引現在価値は272万円ということです。よって、CACに272万円までは投下可能であることが分かります。

4.NPV、PI、ユニットエコノミクス

それでは、図1のLTVを獲得できる契約(投資)の価値はいくらになるのでしょうか。仮にCAC150万円でこの契約が成立するとすれば、272万円から150万円を控除した122万円がこのプロジェクトの価値となります。このように収入の割引現在価値(今回の例ではLTV272万円)の合計から支出の割引現在価値の合計(今回の例ではCAC)を控除したものをファイナンスの世界ではNPV(Net Present Value)と呼んでいます(※7)。そしてNPVが大きければ大きいほどその投資の価値が大きいということになります。ただ、NPVの大小だけではその投資の効率性が分かりにくく、金額規模が大きく異なる複数の案件を比較することは難しいです。そこでPI(Profitability Index)(※8)という指標を使って効率性を計算することができます。これは収入の割引現在価値の合計を支出の割引現在価値の合計で除することで求めることができます。

ここで図2に示した計算式に注目して頂きたいのですが、NPVとPIはユニットエコノミクスの式に形が似ています。ユニットエコノミクスのLTVとCACをそれぞれ現在価値に割り引くことでNPVとPIというファイナンスの指標と同じ形になることが分かります。

5.おわりに

データベースマーケティングを切り開いた先駆者の例を除けば、売り切り型ビジネスにおいては、営業やマーケティングの効果は費用を投下した年度中に出現することを前提に投資採算を計算していました(※9)。短期のうちに回収ができる前提なので時間価値を考慮する必要がなかったと言えます。しかし、サブスクリプションビジネスは「顧客との継続的な関係が担保された状態」です。営業やマーケティングの費用投下によって得られる効果が長期に及ぶことが前提にあるのだから、基本的には時間価値の考え方を活用するべきだと考えます。

(※1) 200万円×50%×3年=300万円

(※2) 300万円÷300万円=1 または 300万円-300万円=0

(※3) 時間価値は広く知られている考え方なので詳細は石野(2011)等の各種参考書を参照ください

(※4) 105万円=100万円×(1+5%)

(※5) 100万円=105万円÷(1+5%)

(※6) 期待利回り、要求利回り、要求収益率などとも呼びます

(※7) 日本語では「正味現在価値」といいます

(※8) 収益性インデックス

(※9) 設備投資の回収に複数年を見込んで計算することは一般的ですが、マーケティング費用の回収に複数年を見込んで投資採算計算することは稀だと思われます

参考文献

・石野雄一, 2011.6.20, 『道具としてのファイナンス』, 日本実業出版社