2020年5月11日

<サブスク会計学>サブスクリプションとは何だろう

サブスクリプションビジネスがいつまでも儲からないように見えるわけ【その3】

<要旨>

発生主義会計では収益と費用の対応が求められていますが、常に対応しているわけではありません。費用の計上が先行し収益が遅れて計上されることがあります。

サブスクリプションビジネスを発生主義会計で捕捉しようとすると契約獲得のための活動の費用が先行して計上され、収益は遅れて長い時間をかけて計上されていきます。

そのため年度で区切ってしまうと費用が先行しているので、本当は儲かっていても儲かっていないようにみえてしまうのです。

ですからサブスクリプションビジネスを正しく把握するには財務会計だけではなく、サブスクリプション会計が必要になります。

1.はじめに

前回、前々回とサブスクリプションビジネスが実は儲かっているのに儲かっていないようにみえる理由について解説してきました。今回の「認識の問題」について説明することでサブスクリプションビジネスがいつまでも儲からないように見えるわけについての説明を終えたいと思います。

2.現金主義

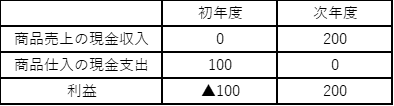

現金主義では収益と費用を現金の収入と支出が発生した時点で認識し、その期間の損益に計上することで利益計算します。例えば初年度に商品仕入のために現金100万円を支払って、その仕入れた商品を初年度に顧客に売価200万円で掛け売りし、その売掛金を次年度に全額を現金で回収したとします。この内容をもとに利益計算をすると図1のようになります。

現金主義のもとでは現金収入の時点に収益が認識されるため現金収入の無い初年度の収益は0円となり、売掛金の回収によって現金収入のある次年度の収益は200万円となりました。一方、費用の認識は現金の支出時点で計上されるため、仕入のために現金支出をした初年度の費用は100万円となり、現金支出の無い次年度の費用は0円となります。この結果、初年度は100万円の損失が計上され、次年度は200万円の利益が計上されます。

このような方法で利益計算を行うと、同じ商品を同じ日に販売したとすれば経済行為そのものは同じであるにも関わらず、その代金の受け取りが引き渡しと同時なのか、前払いなのか、それとも、後払いなのかといったことで、その期間に計上する利益が変わってしまいます。これでは経営成績の測定方法としては不適切なのは言うまでもないでしょう。(※2)

3.発生主義

そこで財務会計では現金主義ではなく発生主義で収益と費用を認識し利益を計算します。発生主義は発生原則、対応原則、実現原則によって成り立っていますので一つずつ説明します。

まず、発生原則では現金収支の事実によって収益費用を認識するのではなく、収益費用の発生の事実に基づいて収益費用を認識し、その発生した期間に正しく割り当てます。先の例であれば仕入の事実も販売の事実も初年度に発生したものですから、初年度の収益費用として認識することになります。

次に、対応原則です。これは個別的対応と期間的対応の2つがあります。個別的対応は収益と費用の対応関係を直接認識します。先の例であれば100万円の商品を200万円で売ったのだから収益200万円と費用100万円が対応しています。他方の期間的対応は会計期間を媒介として対応関係を認識します。例えば給料は財貨を媒介に収益認識することは困難ですから、その経済活動をした期間に対応していると考えます。

そして、実現原則です。実現原則では「財貨やサービスが相手に引き渡されたこと」「対価として、現金・売掛金などの貨幣性資産が受け取られたこと」の2要件を満たした時点で収益を実現したと判断します。(※3)

4.サブスクリプションビジネスの収益費用認識の問題

では、ここまでの説明を前提に具体的な事例で検討してみましょう。初期費用無しの月額100万円の定額で期間が2年間のサブスクリプションのサービス契約を新規に開始した場合の収益費用の認識について検討します。

まずは収益から確認します。収益は月額定額なので発生原則に従いサービスを提供した各月に100万円が計上されます。このうち初年度の収益として計上できるのは2年間合計の2400万円(100万円の24か月分)ではなく、初年度に発生した分だけです。なので12か月分の1200万円が初年度の収益となります。これは実現原則に従ったとしても、初年度に引き渡したサービスは12か月分であり、受け取った対価(※4)も12か月分なので収益は1200万円となります。

次に費用を確認します。このサブスクリプションを提供するための売上原価が毎月20万円発生するとしましょう。収益と売上原価は毎月対応し、初年度の売上原価は20万円の12か月分で240万円となります。この対応関係は分かりやすいかと思います。

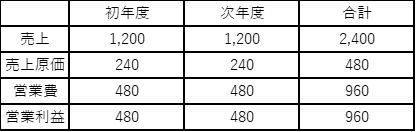

ここで、この契約を獲得するために広告宣伝や販売促進等の営業活動費に960万円かけていたとします。個別的対応原則に従うなら、2400万円の収益は24分割されて毎月100万円ずつ計上されるのだから、この960万円も同じく24分割して毎月40万円ずつ費用として計上することで収益に対応させるべきです。そうすると初年度に計上されるのは40万円の12か月分で480万円です。この場合の年度別の損益は図2のようになります。

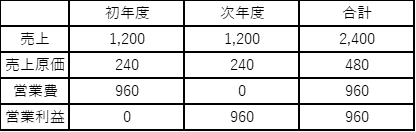

一方で、期間的対応原則に従うならば、契約獲得のための営業活動をした期間に対応させるのですから初年度に960万円が計上されるべきです。また、発生原則に従えば営業活動が発生したのは初年度なので初年度に960万円を計上すべきとなります。(※5)この場合の年度別の損益は図3のようになります。

図2と図3を見比べて頂ければ分かりますが、2年間合計の利益は同じなのにも関わらず、単年では大きな差を生じています。図3の方法に従うと初年度は利益が出ていないので儲かっていないように見えます。現行の財務会計は基本的に図3の方法を採用しています。(※6)つまり、サブスクリプションビジネスでは次年度以降も継続的に獲得できる収益があるにも関わらず、財務会計は次年度以降の収益に費用を対応させず、先にまとめて計上してしまうので、サブスクリプションビジネスは一見すると儲かっていないようにみえるのです。

ここで「先にまとめて費用計上すると、初年度の利益が次年度に繰り越されて、次年度になれば利益が大きく見えるはずなのに、いつまでも利益を出していないように見える企業がたくさんある」という指摘を頂くことがあります。ですが、それは前回、前々回と解説してきたとおりで、図3を例にすれば次年度の960万円の利益を利益として確定させずに、売上拡大による将来の利益最大化のために営業活動の費用として使っているからです。

5.おわりに

以上のように財務会計の考え方はサブスクリプションビジネスの事業実態を正確に捕捉しているとは言いにくいのが現状です。ですから、実は儲かっているのに一見すると儲かっていないようにみえることがあるのです。ですが、これは財務会計が正しいとか正しくないとかの問題ではなく、視点の違いによってもたらされる違いであり、どちらも真実の姿なのです。そしてサブスクリプションビジネスの実態を正確に把握するにはサブスクリプションの会計を知る必要があるのです。

※1 桜井久勝 著、2012.3.30 『財務会計講義〈第13版〉』、P.71-72を参照下さい。

※2 例えば1年目だけ株主だった人と2年目だけ株主だった人がいたとして2年目だけ株主の人に利益が分配されるのは1年目だけ株主だった人からしたら面白くないと思います

※3 桜井久勝 著、2012.3.30 『財務会計講義〈第13版〉』、P.77-79を参照ください。

※4 対価は現金に限らず売掛金等もあります。

※5 さらに言えば保守主義の原則により費用は早期に、収益は確実になってから計上されます。しかし、GAAPは過度な保守主義を禁じていますので、サブスクリプションエコノミーの躍進によって、将来収益を確定させる契約の獲得に投じた費用を将来に先送りして計上する方がスタンダードに次第に変わっていくことはあり得ない話ではないです。

※6 基本的にとしたのはIFRS15における契約コストや経過勘定のようにいったん資産計上してから後で費用として計上するものも存在するからです。