2020年6月1日

<サブスク会計学>サブスクリプションとは何だろう

成長率とCAC回収期間

<要旨>

回収期間法は回収期間の長短で投資案件を評価する投資採算計算の手法として広く知られています。サブスクリプションビジネスにおいては契約獲得という投資行動を恒常的に行うため、回収期間法は回収期間の長短を知ること以上の意味を持つようになりました。それは、①契約1件当りと全体とでは回収期間にギャップがあり、②投資規模を大きくした方が営業損失の底は深く資金需要が大きいが、回収期間経過後の営業利益は大きくなり、③回収期間が短いほど高い成長率が許容される、といったサブスクビジネスの成否を分ける重要な示唆となります。

1.はじめに

投資採算計算の方法の1つに回収期間法があります。これは投下した資金の回収できる期間によってその投資の効果を評価するものです。回収期間が短いほど優れているとされています。ですが、その投資による利益の額や効率を知ることができないという欠点があります。一般的にはこのように説明がなされています。(注1)。ですが、サブスクリプションビジネスにおいては、回収期間の長短だけでなく、経営を左右するような非常に重要な示唆を与えてくれます。

2.回収期間法の計算

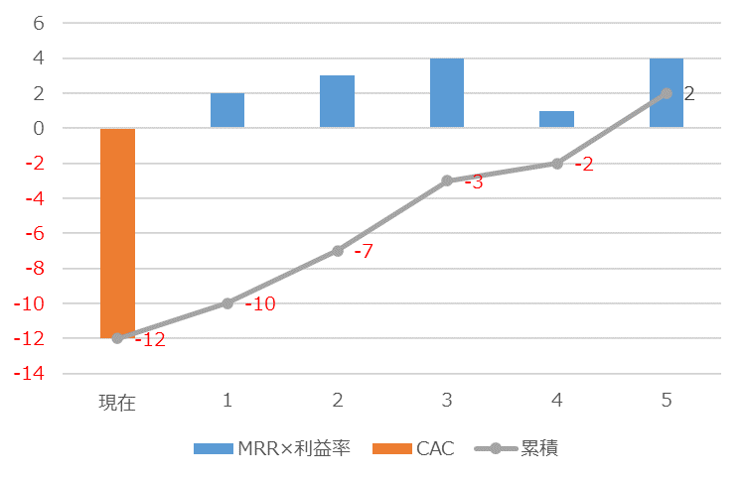

収入が一定でない場合の回収期間は図1に示したように各期間の収支の累積額を逐次計算し、累積が0になる期間を求めます。図1の場合、回収期間は4か月半となります。

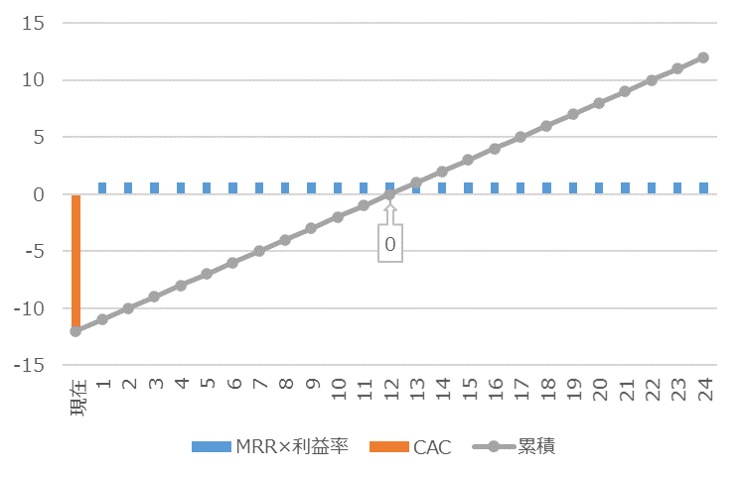

図2のように定額の収入が何度も繰り返し得られる時、初期投資額で収入額を除することで回収期間が求められます。例えばMRRが2万円で利益率が50%の契約にCAC12万円を投じたとすれば回収期間は12か月となります(注2)。以上のように計算が非常にシンプルなので使い勝手が良いのが特徴と言われています。

3.回収期間と事業拡大

3.1 1件と全体との違い

図2は契約1件当りの想定でしたが、もし、契約件数が100件だったとしても契約獲得のタイミングが同じであれば12か月で投資が回収できますし、累積損失が最も大きいのは契約獲得費用を支出した現時点の1200万円となり必要な資金量は明らかです(注3)。

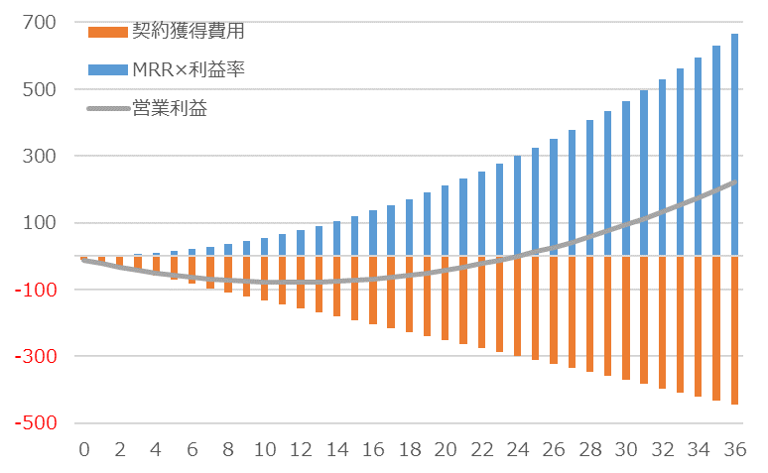

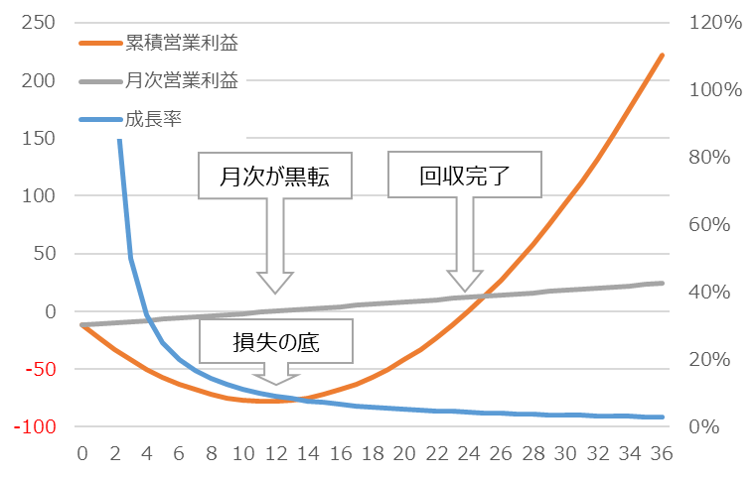

ですが、実際の経営では、恒常的に新規契約を獲得する活動をしており、時の経過とともに、新規契約件数が漸次増えていきます。図3をみてください。これは契約1件当たりの月次利益1万円、CAC12万円とし、CACを投下した翌月に新規契約による月次利益(注4)が発生するという条件のとき、毎月1件ずつ新規に契約を獲得した場合の月次利益、契約獲得費用(注5)、営業利益のそれぞれの累積での変化を示しています。1件当りの回収期間は12か月ですが、12か月目の辺りで累積営業損失が最も大きくなり、損失から利益に転じるには約24か月を要することが分かります。

サブスクビジネスでは図2のように契約1件当りの月次利益とCACで計算した回収期間と、図3のように毎月の契約獲得活動の積み重ねによる回収期間にはギャップがあります。これを認識していないと、なかなか赤字解消に至らない焦りから事業を諦めてしまいかねません。

3.2 事業成長の速度の違い

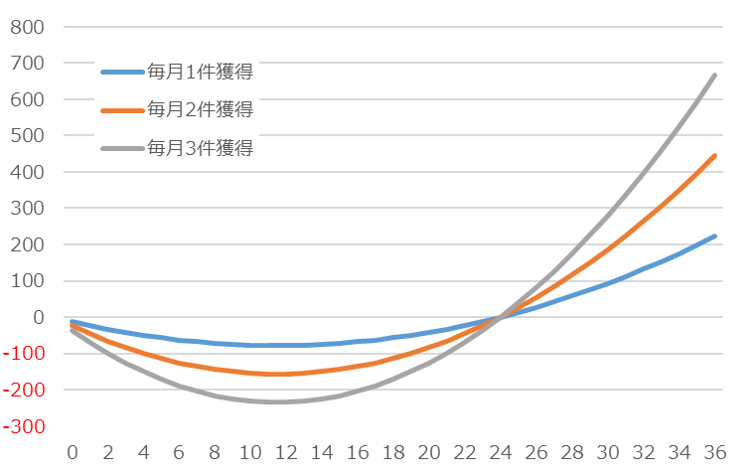

事業規模の拡大、つまり、顧客獲得の速度を上げると損益の変化がどうなるのかを確認します。図4は図3の条件において毎月の契約獲得数が増えた場合の累積営業利益の変化を比較したものです。図4は3つの気づきを与えてくれます。まず、毎月の獲得件数が増えたとしても投資回収にかかる期間は同じであること。次に、毎月の獲得件数が増えるほど累積営業損失の底が深くなること。最後に、毎月の獲得件数が多いほど回収期間を過ぎた後の累積利益の伸びが大きいことです。サブスクビジネスは大きく投資すれば大きく利益が得られますが、投資規模に比例して累積損失の底が深くなりますので資金繰りには注意が必要です(注6)。

3.3 過度な成長への警鐘

図3の条件では毎月1件ずつ増えるので時を経過するほどに契約件数の成長率が鈍化していきます。しかし、成長率の鈍化とともに累積営業利益が増えていきます。直感的には成長率が鈍化すると営業利益の増え方も鈍化しそうなものですが結果は直感に反します。その関係を示したのが図5です。月次で営業損失が出ている期間は累積での営業損失が積み上がっていきます。これは月次で営業利益に転じるまで続きます。月次で営業利益が出ない限り、累積営業利益の曲線は右肩上がりになりません。

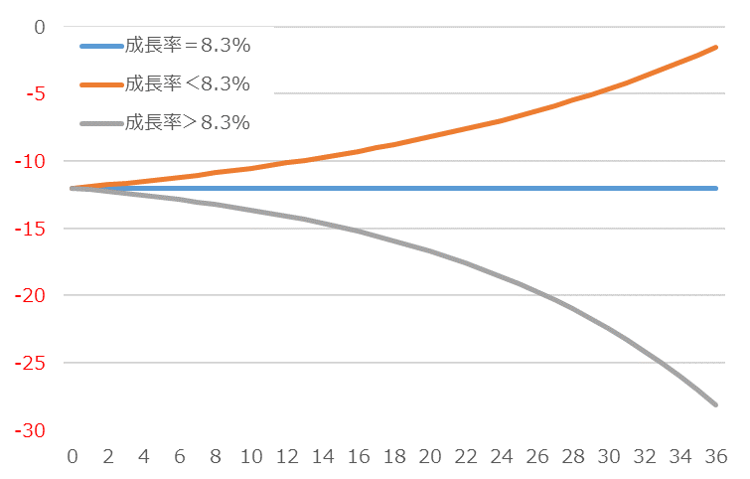

次に図6をみてください。これは図3の条件のままで最初の1件目の契約を獲得した後は、毎月定率で契約数が成長するとした場合の累積営業利益の変化を成長率別に示したものです(注7)。成長率が8.3%のまま時が経過しても累積営業利益は変化せず、8.3%が超えると減っていき、逆に成長率が8.3%を下回ると増えていきます。やはり、ここでも直感に反して成長率が鈍化した方が累積営業利益が増えていきます。8.3%の時、累積営業利益が変化しないということは、月次では営業利益がプラスマイナスゼロとなっています。ここで重要なのは8.3%という数字ではなく、利益から損失に変わる成長率の境目が存在することです。そして、この境目となる成長率を知る方法あります。

3.4 営業利益、成長率、回収期間

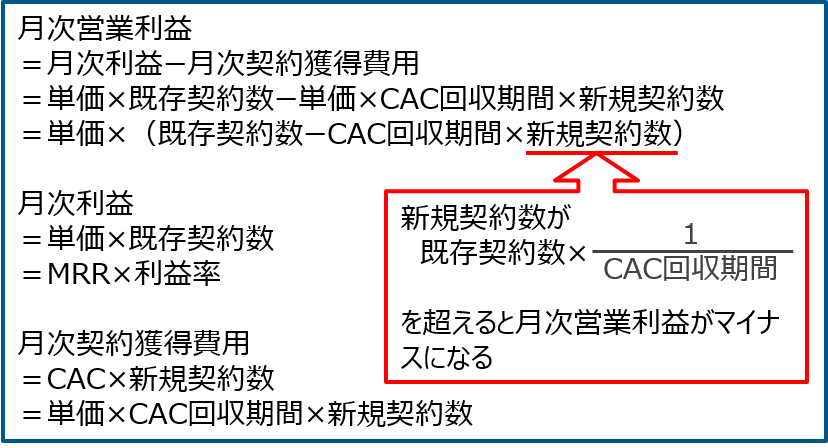

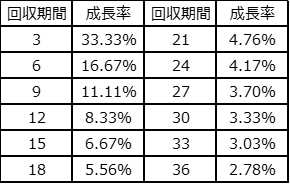

成長率が高いほど営業利益が出ないという直感に反する結果が出てしまうのは、成長率がある境目を超えると月次利益を上回る契約獲得費用を支出してしまうからです。損失を出さない範囲で成長を最大化するためには、許容される成長率が何%であるかを知る必要があります。それを示したのが図7の計算式です(注8)。1をCAC回収期間で除することで許容される成長率を計算することができます(注9)。

そして、計算式は回収期間が短くなればなるほど、許容される成長率が高くなることを教えてくれています。

この計算式をもとに回収期間と許容される成長率の関係を示したのが図8です。回収期間が12か月のとき、8.3%が損益を分ける境目であることが分かります。そして、図6の成長率8.3%が損益を分ける境目となったのと一致することが確認できました。ただし、図7図8の示す成長率はグロスであることに注意してください。解約率でネットすると許容される成長率は下がります。

4.おわりに

以上をまとめると、①契約1件当りと全体とでは回収期間にギャップがあり、②投資規模を大きくした方が営業損失の底は深く資金需要が大きいが、回収期間経過後の営業利益も大きくなり、③回収期間が短いほど高い成長率が許容される、といったサブスクビジネスの成否を分けかねない重要な示唆が回収期間法から得られました。

(※1) 田中(2002)などが参考になります。

(※2) 初期投資12万円÷(MRR2万円×利益率50%)=12か月 これがMRRでなくARRであれば期間の単位は月ではなく年となります。

(※3) CAC12万円×100件=契約獲得費用総額1200万円

(※4) ここでは月次利益をMRR×利益率=MRR-必要経費 とし、月次利益から契約獲得費用を控除したものを月次営業利益とします。

(※5) CAC×顧客獲得件数

(※6) Davidのブログも参考なります。

(※7) CACは増加した月次利益の12倍、CAC回収期間は12か月としています。

(※8) 吉田(2018)が参考になりました。

(※9) 営業利益=単価×(既存契約数-CAC回収期間×新規契約数)のとき、新規契約数=既存契約数×成長率、なので成長率に1/CAC回収期間を代入すると営業利益が0になります。従って、成長率が1/CAC回収期間を超えると月次営業損失となります。

参考文献

・田中隆雄, 2002.9.17, 『管理会計の知見[第2版]』, 森山書店

・David Skok, SaaS Metrics 2.0 – A Guide to Measuring and Improving what Matters,

https://www.forentrepreneurs.com/saas-metrics-2/

・吉田祐輔, 2018.9.29,「SaaSの公式「LTV/CAC > 3x」ってなんでなの?分解して考えてみた」

https://www.wantedly.com/companies/wantedly/post_articles/136733